La evolución de la actividad economía revela un escenario dispar entre las distintas ramas, con aquellas vinculadas al comercio exterior en franco crecimiento y las asociadas al consumo en descenso.

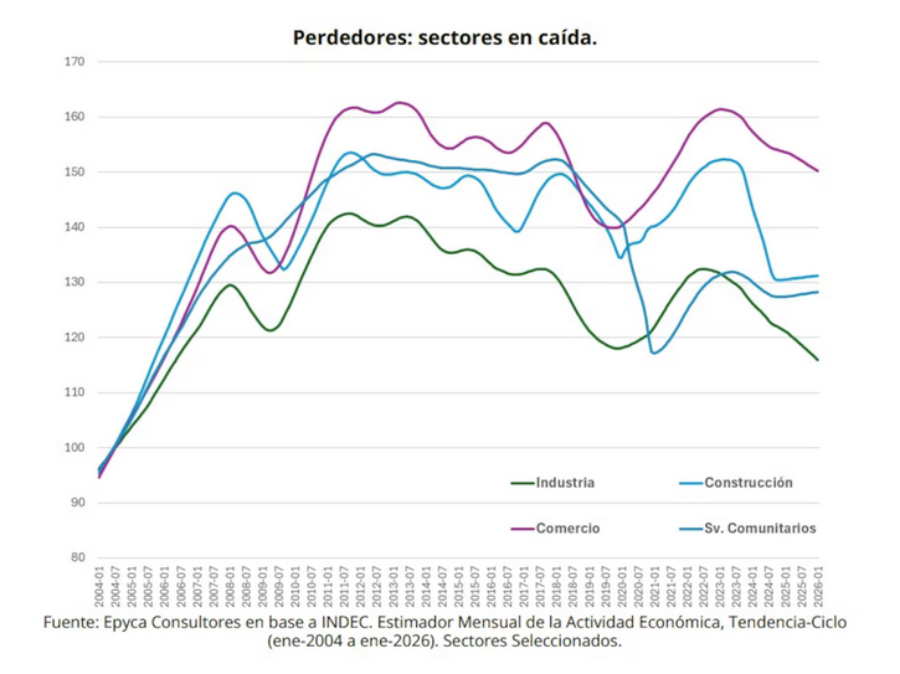

La industria manufacturera es uno de los sectores que se cuentan entre los "perdedores" en los últimos dos años.

La economía transita un período marcado por diferencias notorias entre sus sectores productivos. Mientras las actividades relacionadas con la exportación y el interior del país, como la minería, el agro y el petróleo, exhiben tasas de crecimiento elevadas y sostienen el avance general, los segmentos más vinculados con la vida urbana, como el comercio, la industria y la construcción, muestran señales claras de estancamiento o desaceleración.

Este fenómeno de “dos velocidades” fue identificado por varias consultoras y se refleja en los indicadores recientes, que evidencian que el dinamismo de las industrias asociadas a la exportación de recursos naturales y sus manufacturas primarias compensa la falta de impulso de las áreas tradicionalmente asociadas al consumo y al empleo. Así, el crecimiento agregado de la economía se sostiene, aunque la realidad es dispar según el rubro.

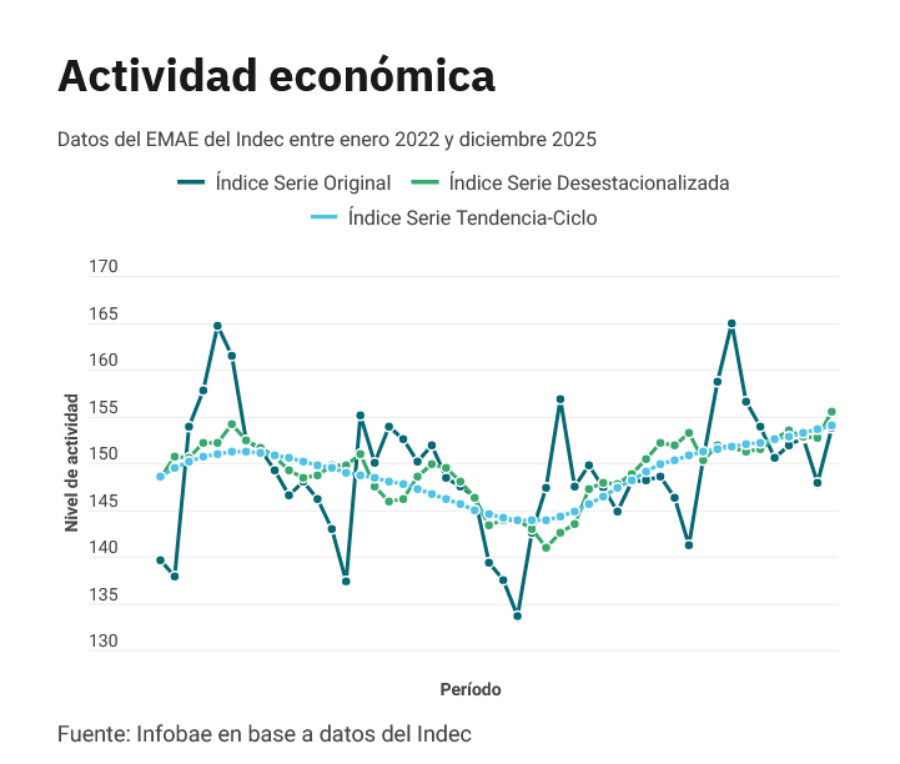

Pese a que el Estimador Mensual de Actividad Económica (EMAE) del Instituto Nacional de Estadística y Censos (Indec) anotó un máximo histórico en los últimos dos meses, la paradoja de este escenario dual radica en que las ramas económicas que más crecen y explican el avance del nivel de actividad emplean menos trabajadores que aquellos que permanecen rezagados. El agro, la minería y el petróleo aportan volumen y expansión, pero su impacto en el empleo limita la mejora en los indicadores sociales y en la distribución de los beneficios del crecimiento.

Las ramas económicas que más crecen y explican el avance del nivel de actividad emplean menos trabajadores que aquellos que permanecen rezagados

De hecho, la desocupación experimentó un alza de 1,1 puntos porcentuales hasta 7,5% al cierre de 2025. Al analizar de qué actividades provenían quienes perdieron su empleo, la construcción aparece como la principal fuente, ya que casi una de cada cinco personas desocupadas trabajaba en ese sector. El comercio aportó el 16% de los casos, el servicio doméstico el 11,3% y la industria manufacturera el 9,7%. El conjunto de las demás actividades sumó el 42,9% restante.

En este contexto, la evolución futura de la economía dependerá en buena medida de la capacidad de los sectores relegados para recuperar terreno, un desafío condicionado por la debilidad del consumo interno y del crédito. Mientras tanto, la dinámica económica avanza impulsada por motores poco intensivos en generación de trabajo, acentuando la brecha entre los distintos componentes del entramado productivo.

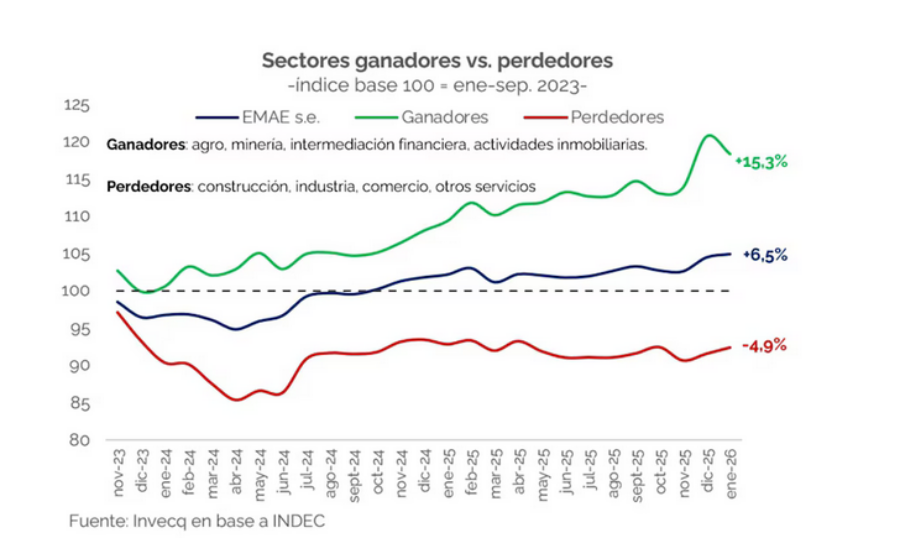

Un informe de la consultora Invecq destacó que los motores que había traccionado a la economía en Diciembre -agro y energía - se apagaron en enero, aunque el índice arrojó un dato positivo (1,9% interanual y 0,4% mensual) asistido por la ayuda de los “perdedores”: industria y construcción crecieron 1,5% mensual y comercio 1,4 por ciento.

“De esta forma, vemos que en enero los sectores ganadores cayeron, pero se mantienen 15,3% arriba respecto al nivel de noviembre de 2023, mientras que los perdedores tuvieron una mejora, pero continúan 4,9% por debajo del nivel del inicio del Gobierno, y se encuentran estancados desde Junio de 2025″, destacaron.

Los sectores ganadores cayeron, pero se mantienen 15,3% arriba respecto al nivel de noviembre de 2023, mientras que los perdedores tuvieron una mejora, pero continúan 4,9% por debajo (Invecq)

A nivel interanual, se observa una economía “a dos velocidades” para los analistas, con el agro explicando la mayor parte del crecimiento, así como la minería y la intermediación financiera, pero en menor medida. Por el contrario, la industria y el comercio restaron, mientras que la construcción arrojó un leve repunte.

Se consolida una tendencia en la cual los sectores “menos intensivos en trabajo están mostrando repuntes mensuales en diciembre y enero, pero se mantienen rezagados en la comparación interanual, excepto construcción que se mantiene neutro”.

Se consolida una tendencia en la cual los sectores “menos intensivos en trabajo están mostrando repuntes mensuales en diciembre y enero, pero se mantienen rezagados en la comparación interanual.

Perspectivas y proyecciones de analistas

“En los próximos meses se definirá si los sectores ‘perdedores’ han tocado el piso y comienzan o no a recuperar terreno. La respuesta dependerá, en buena medida, de la evolución del salario real y del crédito: dos variables que todavía no muestran señales robustas de aceleración y que son claves para que el consumo interno reactive a la industria y el comercio. Mientras eso no ocurra, el crecimiento agregado continuará, pero con impacto limitado en el empleo”, subrayaron desde Invecq.

Los analistas de GMA Capital subrayaron que detrás del dato de enero del Indec - el último disponible - conviven secuencias dispares entre los distintos segmentos. Además, remarcaron que la desaceleración del crédito y el incremento de la morosidad, que en el caso de las familias se cuadruplicó en el último año, desaceleraron al EMAE.

Según los especialistas, lo que sucede con el crédito aporta una clave de lectura: “Durante 2024 y comienzos de 2025, el financiamiento al sector privado funcionó como canal de recomposición de la demanda, traccionando especialmente el consumo. Sin embargo, ese impulso se agotó hacia mediados del año pasado: la desaceleración inflacionaria eliminó el efecto de licuación de compromisos pactados y las tasas reales elevadas encarecieron el crédito”.

Durante 2024 y comienzos de 2025, el financiamiento al sector privado funcionó como canal de recomposición de la demanda, traccionando especialmente el consumo. Sin embargo, ese impulso se agotó hacia mediados del año pasado (GMA Capital)

El economista Marcos Cohen Arazi, de Fundación Mediterránea-Ieral, estimó que el nivel de actividad se ubica 6,4% por encima de noviembre de 2023, mes previo al inicio de la presidencia de Javier Milei, lo que refleja un “desempeño destacado”. A la vez, en los últimos 12 meses, el crecimiento calculado es de 1,9 por ciento.

Cohen Arazi explicó que “en enero gran parte de las actividades económicas tuvieron ligeras caídas, mientras que el crecimiento se asentó en minería, actividad industrial y construcción. No obstante, persiste una gran divergencia acumulada”.

Cohen Arazi explicó que “en enero gran parte de las actividades económicas tuvieron ligeras caídas, mientras que el crecimiento se asentó en minería, actividad industrial y construcción

Según sus estimaciones, desde noviembre de 2023 hasta el presente, los sectores que evidenciaron mayor dinamismo son la intermediación financiera, la minería y el agro. También presentan resultados favorables el transporte, las comunicaciones y las actividades inmobiliarias, empresariales y de alquiler. En contraste, la industria manufacturera, la construcción y el turismo internacional figuran entre los rubros con menor impulso.

La consultora Epyca coincidió al advertir que, más allá del crecimiento de los segmentos vinculados a actividades extractivas (minería y agro), los servicios (inmobiliarios, financieros, salud y educación) también evolucionaron de forma positiva “por el proceso de apertura comercial, que en contrapartida perjudica en mayor medida a los sectores perdedores: la industria manufacturera y la construcción. Esta evolución desigual (“en forma de K”) es resultado de la política económica implementada".

Según los economistas de LCG “a pesar del dato de enero y del arrastre estadístico de diciembre (1,9 puntos porcentuales), no esperamos un crecimiento elevado este año. Mantenemos nuestra proyección de una expansión de la actividad por debajo del 3 % anual promedio”. Proyectaron que el crecimiento anual estará traccionado por petróleo, minería, agro e intermediación financiera, ya que “para el resto no hay drivers claros que impulsen” un desarrollo vigoroso”.

El crecimiento anual estará traccionado por petróleo, minería, agro e intermediación financiera, ya que “para el resto no hay drivers claros que impulsen” un desarrollo vigoroso (LCG)

En tanto, proyectaron que el crecimiento anual estará traccionado por petróleo, minería, agro e intermediación financiera ya que “para el resto no hay drivers claros que impulsen" un desarrollo vigoroso.

Los analistas de LCG destacaron: “Este escenario se da en un contexto en el que la demanda interna no logra consolidar una recuperación, afectada por el bajo poder adquisitivo y la retracción del crédito. A su vez, parte del consumo se desplaza hacia bienes importados, en un entorno de mayor competencia asociada a una mayor apertura comercial y a un tipo de cambio real relativamente apreciado”.

Por Martín Fernández Nadale

Foto.- Portada - Imagen Ilustrativa Infobae

Fuente.- https://www.infobae.com